Die Berufsunfähigkeitsrente als Existenzsicherung

Die Berufsunfähigkeitsrente als Existenzsicherung

Die Berufsunfähigkeitsrente (BU-Rente) kann ein hervorragender Schutz sein, wenn es darum geht, auch im Fall eines bleibenden gesundheitlichen Schadens die eigenen Träume noch zu verwirklichen. Träume hat doch jeder. Der eine möchte, wenn die Kinder einmal aus dem Haus sind und das Haus abbezahlt ist, ein kleines Motorboot ab irgendeinem See. Der andere träumt von einem Ferienhaus irgendwo in einer schönen Urlaubsregion. Wieder andere wünschen sich ein ganz besonderes Auto.

Tatsächlich wird vieles davon auf ewig ein Traum bleiben. Das ist auch nicht schlimm – manche Dinge sind im Traum tatsächlich doppelt so schön wie im wahren Leben. Was aber ein Wunsch der meisten Menschen sein dürfte, ist die Sicherheit, dass auch in der Zukunft immer genug Einkommen vorhanden sein wird, um die laufenden Kosten des Lebens sicherstellen zu können. Der eine oder andere Urlaub soll mit Sicherheit auch drin sein und mal mit der Familie schön essen gehen.

Wer berufstätig ist und sich diesen Lebensstandard erhalten möchte, sollte auf jeden Fall über eine Berufsunfähigkeitsrente nachdenken. Denn im Zweifelsfall ist es genau diese, die dir die Liquidität du damit deinen Lebensstandard sichert.

Das Wichtigste in Kürze

- Die Berufsunfähigkeitsrente ist keine staatliche Rentenzahlung, sondern eine Leistung aus einer privaten Vorsorge.

- Man spricht dann von einer Berufsunfähigkeit, wenn der zuletzt ausgeübte Beruf aus gesundheitlichen Gründen nicht mehr ausgeübt werden kann.

- Die Berufsunfähigkeitsrente sollte so hoch gewählt sein, dass sie im Zweifelsfall den Lebensunterhalt sicherstellen und finanzielle Lücken zu anderen staatlichen Leistungen schließen kann.

- Damit du eine Berufsunfähigkeitsrente beantragen kannst, muss der behandelnde Facharzt die Berufsunfähigkeit attestieren.

Was ist die Berufsunfähigkeitsrente?

Es gab einmal eine Berufsunfähigkeitsrente der Deutschen Rentenversicherung. Was klingt wie der Anfang eines Märchens endet leider nicht genauso. Denn die gesetzliche Berufsunfähigkeitsrente wurde im Jahr 2000 abgeschafft. Was geblieben ist, ist die Rente wegen Erwerbsunfähigkeit (EU-Rente). Hier gibt es eine ganze Reihe erheblicher Unterschiede. Tatsächlich ist die klassische Berufsunfähigkeit in der modernen Rente wegen Erwerbsunfähigkeit kaum noch wirklich abgefangen.

Aus diesem Grund haben zahlreiche Versicherer in ihre privaten Altersvorsorgeverträge die Berufsunfähigkeitsversicherung mit aufgenommen. In der Regel ist sie Teil eines anderen Versicherungskonstrukts. Zuweilen findet man sie allerdings auch in Einzeltarifen. Im Endeffekt sorgt die Berufsunfähigkeitsrente dafür, dass dir, wenn dir deine körperliche oder geistige Gesundheit den Boden unter den Füßen wegzieht, nicht auch noch das Einkommen wegbricht.

Aus genau diesem Grund stehen heute viele Experten auf dem Standpunkt, dass jeder Bezieher von Erwerbseinkommen über eine Berufsunfähigkeitsversicherung verfügen sollte.

Du möchtest mehr über das Thema Berufsunfähigkeitsrente wissen oder benötigst Beratung zu der Frage, welche Versicherungslösung hier für dich die Beste ist? Dann wende dich einfach an deinen freien Versicherungsmakler Rico Schmidt. Wir stehen dir gern beratend zur Seite und helfen dir bei der Auswahl der richtigen Versicherungslösung.

Du bist auf der Suche nach einer günstigen Versicherungslösung mit einer Absicherung des Risikos der Berufsunfähigkeit und hast schon eine Vorstellung davon, wie deine Versicherung am Ende aussehen soll? Dann wirf doch einen Blick auf unseren Vergleichsrechner. Hier kannst du eine Vielzahl verschiedener Anbieter und deren Tarife vergleichen und das für dich beste Angebot herausfiltern.

Unterschiede zwischen der Erwerbsunfähigkeitsrente und der Berufsunfähigkeitsrente

Es gibt eine ganze Reihe von Unterschieden zwischen der Erwerbsunfähigkeitsrente und der Berufsunfähigkeitsrente. Die BU-Rente ist keine Leistung, die aus einer staatlichen Pflichtversicherung heraus geleistet wird. Viel mehr kommt sie aus den Töpfen privater Versicherer. Diese Töpfe müssen natürlich erst einmal gefüllt werden. Aus diesem Grund muss jeder, der in den Genuss einer Berufsunfähigkeitsversicherung kommen möchte, diese erst einmal vertraglich vereinbaren.

Wir haben hier in der Folge eine Tabelle erstellt, aus der du die wichtigsten Unterschiede zwischen diesen beiden Versicherungsarten ablesen kannst.

| Unterscheidungsmerkmale | BU-Rente | EU-Rente |

|---|---|---|

| Art der Versicherung | Freiwillige Versicherung, die zumeist mit einer Alters- oder Hinterbliebenenvorsorge kombiniert wird | Gesetzliche Versicherung aus der gesetzlichen Rentenversicherung |

| Wann entsteht ein Anspruch? | Wenn du den zuletzt ausgeübten Beruf (manchmal auch diesen und den erlernten, wenn die beiden sich unterscheiden) aus gesundheitlichen Gründen für min. 6 Monate zu weniger als 50 Prozent ausüben. | Teilweise EU-Rente: Wenn du weniger als 6 Std. aber min. 3 Std. am Tag arbeiten kannst. Volle EU-Rente: Wenn du weniger als 3 Sdt. am Tag arbeiten kannst – ob in deinem Beruf oder einem anderen spielt hier keine Rolle |

| Wie wird die Monatsrente berechnet? | Die Höhe der Rente wird bei Abschluss der Versicherung vereinbart. | Die Höhe ist abhängig von den bisherigen Einkünften und dem Lebenslauf. |

| Ab wann greift der Versicherungsschutz? | In der Regel ab der ersten Beitragszahlung. | Erst nach 5 Beitragsjahre in der Deutschen Rentenversicherung. Von diesen 5 Jahren müssen in den letzten 3 Jahren vor Eintritt der EU-Rente auch Beiträge gezahlt worden sein. |

| Erfolgt eine Gesundheitsprüfung vor Abschluss? | Ja | Nein |

Ein großer Unterschied ist beispielsweise die Möglichkeit des Rententrägers, dich in einen anderen Beruf zu verweisen. Wenn du noch mindestens 3 Stunden am Tag arbeitsfähig bist, tritt keine volle Erwerbsminderung ein. Das gilt auch, wenn diese 3 Stunden nicht am Stück zusammenhängend sind. Es gilt als zumutbar, diese Arbeitszeit auch über den Tag verteilt abzuleisten.

In der Berufsunfähigkeitsversicherung ist es egal, welche anderen Berufe du noch ausüben könntest. Wenn du in deinem Beruf nicht mehr tätig sein kannst, hast du einen Leistungsanspruch.

Warum ist die Berufsunfähigkeitsversicherung so wichtig?

Viele Menschen denken, so etwas wie eine Berufsunfähigkeit könne sie nicht treffen. Dabei vergessen sie gern, dass eine Situation wie diese nicht immer mit einem schweren Unfall einhergehen muss. Tatsächlich ist der Anteil der Menschen mit einer Berufsunfähigkeit, bei der diese durch einen Unfall ausgelöst wurde, der weitaus geringste.

Viel mehr sind es oft die schleichenden Dinge, die sich langsam entwickeln und die dir irgendwann den Boden unter den Füßen wegziehen können. Wie wichtig dann eine Absicherung ist, zeigt sich erst, wenn du dich einmal näher mit dem Thema Berufsunfähigkeit befasst. Hierzu haben wir einmal ein paar wichtige Fakten für dich zusammengetragen.

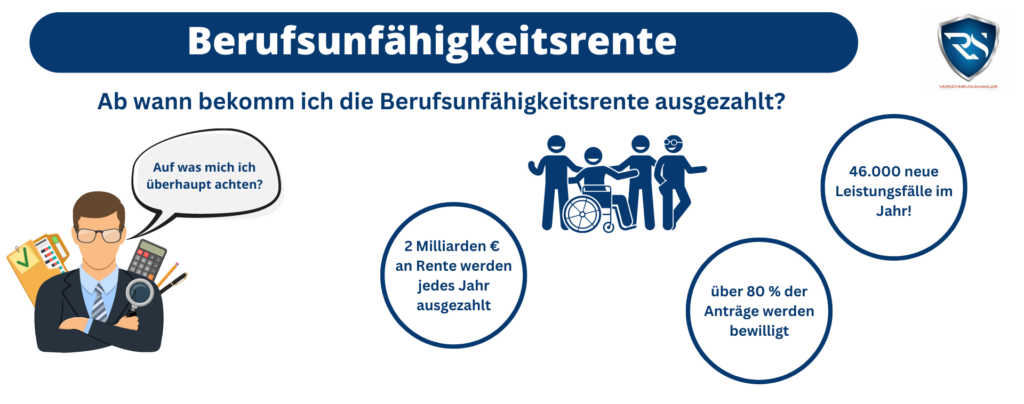

Fact 1: Jeder 4. Mensch in Deutschland wird statistisch gesehen irgendwann in seinem Leben einmal berufsunfähig.

Fact 2: Ein Drittel aller Berufsunfähigkeiten in Deutschland (genauer gesagt 33,51 %) gehen auf psychische Erkrankungen zurück.

Fact 3: Erkrankungen des Stütz- und Bewegungsapparats (zum Beispiel Wirbelsäule/Rücken etc.) liegen mit 20,05 % auf Platz zwei.

Fact 4: Mit immerhin noch über 17 % liegen Krebserkrankungen auf Platz drei dieses Rankings.

Fact 5: Die drei oben genannten Erkrankungen können auch Menschen mit einem eher „harmlosen“ Bürojob ereilen – die Art des Berufs ist also nicht immer ursächlich für die Gefährdung

Die BU-Rente zahlt bereits deutlich früher als die gesetzliche EU-Rente. Der Bezug einer EU-Rente schließt allerdings den Erhalt einer BU-Rente nicht aus. Da die EU-Rente deutlich niedriger ist als das vorherige Netto-Einkommen, kann die BU-Rente ein wunderbares Mittel sein, um diese Differenz auszugleichen. Damit verliert die BU-Rente auch dann nicht an Bedeutung, wenn dir eine EU-Rente gewährt werden sollte.

Wie hoch ist die Berufsunfähigkeitsversicherung?

Wie hoch genau die BU-Rente in deinem Fall ist, ist allein von der von dir gewählten Versicherungslösung abhängig. Die konkrete Höhe der Leistungen wird zwischen dir und dem Versicherer zum Abschluss des Versicherungsvertrages vereinbart.

Tipp

Das Thema Inflation ist heute in aller Munde. Teuerungsraten von 8 % +x, wie wir sie im Jahr 2022 in manchen Monaten bereits erlebt haben, führen zu einer massiven Geldentwertung. Über mehrere Jahre betrachtet bedeutet das, das du dir irgendwann, wenn deine BU-Rente einmal fällig werden sollte, mit dem heute vereinbarten Geld womöglich viel weniger leisten kannst, als das heute der Fall wäre. Damit dich eine solche Entwicklung nicht zu hart trifft, gibt es die Möglichkeit einer dynamischen Entwicklung. Dabei erhöhen sich Jahr für Jahr automatisch sowohl die Versicherungssumme als auch die Versicherungsprämien. So kann sichergestellt werden, dass deine Versicherungslösung zu dem Zeitpunkt, zu dem du sie benötigst, dir noch immer die gleiche Kaufkraft beschert, die du beim Abschluss der Versicherung eingeplant hast.

Welche Faktoren sollten bei der Berechnung der Rente eine Rolle spielen?

Wie hoch deine BU-Rente werden soll, musst du im Endeffekt selbst festlegen. Klar ist natürlich das hohe Rentenleistungen auch höhere Versicherungsbeiträge mit sich bringen. Stellt sich die Frage, wie du am besten an die Berechnung deiner benötigten Rentensätze herangehst. Um hier eine Summe vereinbaren zu können, die im Notfall wirklich dafür sorgen kann, dass du deinen Lebensstandard weitgehend erhalten kannst, musst du dir vor Abschluss des Versicherungsvertrages ein paar Punkte vor Augen führen:

- Wie hoch ist dein aktuelles Bruttoeinkommen?

- Wie hoch sind deine monatlichen Fixkosten?

- Könnten diese Fixkosten m Notfall verringert werden?

- Bist du Alleinverdiener in deinem Haushalt bzw. wie groß ist dein Haushalt und wie viele Personen sind von deinem Einkommen (mit-)abhängig?

- Zahlst du aktuell eine Immobilie ab und wie hoch sind hier die Belastungen?

- Hast du eine private und vielleicht zusätzlich auch noch eine betriebliche Altersvorsorge?

- Bestehen weitere Vermögenswerte, von denen du im Notfall ebenfalls einen Teil deiner laufenden Kosten finanzieren könntest?

Experten gehen davon aus, dass eine Auszahlungssumme von 70 % des letzten Bruttolohns ausreichen, um deinen Lebensstandard zu halten. Weniger bedeutet teilweise erhebliche Einschränkungen. Eine höhere BU-Rente kann zusätzliche Kosten aufgrund einer Erkrankung beispielsweise auffangen.

So funktioniert die Beantragung einer Berufsunfähigkeitsrente

Du hast eine private Berufsunfähigkeitsversicherung über deinen freien Versicherungsmakler Rico Schmidt abgeschlossen oder hast bereits früher eine solche abgeschlossen und bist inzwischen Kunde bei uns? Dann unterstützen wir dich natürlich gerne bei der Antragstellung, wenn es zu einem Leistungsfall kommen sollte.

Wie genau die Leistungsvoraussetzungen aussehen, ist von Versicherer zu Versicherer und teilweise sogar von Tarif zu Tarif etwas unterschiedlich. In vielen Tarifen hast du einen Anspruch auf Leistungen aus der BU-Rente, wenn du für mindestens 6 Monate deinen aktuellen Beruf nicht wenigsten zu 50 % ausüben kannst.

Außerdem musst du die Gesundheitsfragen bei Vertragsabschluss der Wahrheit entsprechend beantwortet haben. Zu guter Letzt muss der Versicherer unverzüglich über die Berufsunfähigkeit informiert worden sein.

Das solltest du beachten, wenn du schon bei der Beantragung einen Anwalt ins Boot nehmen möchtest

Ein Antrag auf Gewährung einer BU-Rente ist durchaus umständlich und manche Versicherer versuchen solche Anträge gerne erst einmal abzulehnen. Vor allem, wenn nicht alle notwendigen Belege vorhanden sind oder die Fragebögen des Versicherers selbst nicht korrekt ausgefüllt wurde.

Damit genau das nicht passiert, hilft dir dein freier Versicherungsmakler Rico Schmidt gern bei der Beantragung deiner BU-Rente. Manche Expertenseiten im Internet empfehlen Betroffenen, sich bereits bei der Antragstellung Hilfe von einem Anwalt zu holen. Das mag Vorteile haben – es bringt aber auch einige Nachteile mit.

Der größte Nachteil dürfte der Umstand sein, dass die Kosten für einen Anwalt in einem solchen Fall immer an dir hängen bleiben werden. Denn die Rechtsschutzversicherung zahlt die Auslagen für einen Anwalt nur im Rahmen eines Streitfalls. In diesem Fall gibt es noch keinen Streit – es gibt noch nicht einmal eine Entscheidung. Hier geht es lediglich um eine Antragstellung. Dabei können die Anwaltsgebühren sich schnell auf mehrere Hundert Euro summieren – je nach Abrechnungsart des Anwalts.

Aus diesem Grund empfehlen wir unseren Kunden zuerst einmal den Antrag selbst oder eben mit unserer Hilfe zu stellen. Erst wenn der Antrag auf BU-Rente wirklich abgelehnt worden sein sollte, macht es Sinn, einen Anwalt ins Boot zu holen. Denn in diesem Fall würde eine Rechtsschutzversicherung auch die Kosten für das Verfahren übernehmen.

Unter welchen Umständen können Versicherer die Berufsunfähigkeitsrente ablehnen?

Es kann wie erwähnt in Einzelfällen dazu kommen, dass Versicherer versuchen, einen Antrag auf Berufsunfähigkeitsrente abzulehnen. In den meisten Fällen ist eine der drei folgenden Begründungen schuld an der jeweiligen Entscheidung.

Begründung Nr. 1: Es liegt keine Berufsunfähigkeit vor

In diesem Fall hat der begutachtende Arzt des Versicherers keine so schwere Erkrankung festgestellt, dass hier wirklich eine mindestens 50 % Berufsunfähigkeit vorliegt. Wenn der entsprechende Arzt entscheidet, dass eine Betätigung zu 60 % oder mehr in deinem aktuellen Beruf möglich ist, liegt in den allermeisten Fällen kein Anspruch mehr auf eine BU-Rente vor. Eine solche Entscheidung kann natürlich vor Gericht angefochten werden.

Begründung Nr. 2: Arglistige Täuschung bei Abschluss des Vertrages

Das wäre dann der Fall, wenn du bei Abschluss des Vertrages wissentlich und willentlich gesundheitliche Probleme verschwiegen hättest. Wer beispielsweise vor Abschluss eines solchen Vertrages schon oft in ärztlicher Behandlung wegen Rückenproblemen war, wird diese Argumentation mit Sicherheit zu hören bekommen, wenn er die Rückenprobleme nicht bereits bei Vertragsabschluss mitgeteilt hat.

Das Problem dabei: Da die Versicherer im Fall eines Antrages Krankenakten einsehen wollen, werden auch andere Behandlungen im Laufe der letzten Jahre und teilweise sogar Jahrzehnte offenkundig. Aus diesem Grund ist es wichtig, schon bei der Vertragsunterschrift die Karten offen auf den Tisch zu legen.

Begründung Nr. 3: Die Erkrankung wird im „Kleingedruckten“ ausgeschlossen

Viele Versicherer schließen zum Beispiel dann Leistungen aus, wenn sich eine bereits bei Vertragsabschluss bestehende Erkrankung im Laufe der Zeit weiter verschlimmert und schließlich zu einer Berufsunfähigkeit führt.

Mit Abschluss einer Berufsunfähigkeitsrente etwas für die Existenzsicherung tun

Eine Berufsunfähigkeitsversicherung ist zumeist ein Bestandteil einer privaten oder betrieblichen Altersvorsorge. Wenn du bislang noch über keine solche Absicherung verfügst, solltest du mit Sicherheit darüber nachdenken. Vor allem mit Kindern im Haus und einer Immobilienfinanzierung ist eine solche Absicherung für den absoluten Notfall eine sehr gute Lösung. Übrigens: Am günstigsten sind die Tarife für die BU-Versicherung immer dann, wenn du eine solche Versicherung in jungen Jahren noch abschließt.

Du bist dir nicht ganz sicher, ob eine BU-Rente wirklich das Richtige für dich ist? Hast du das Gefühl, durch den Dschungel an möglichen Tarifen und Versicherungsanbietern nicht mehr durchzublicken. Gern steht dir dein freier Versicherungsmakler Rico Schmidt mit Rat und Tat zur Seite und hilft dir, hier eine sinnvolle Entscheidung zu treffen.

| Die beste Berufsunfähigkeitsrente finden Unsere Experten beraten Sie gerne! |

Kontakt aufnehmen |

Team

Versicherungscheck

Wir prüfen kostenlos und unverbindlich Ihre Versicherungen und vergleichen Angebote von 100+ Anbietern.

Kontakt

WhatsApp

WhatsApp

Phone

Phone

Sie erreichen uns Montag bis Freitag per Telefon 03304 – 50 83 606